Publicatie WODC-rapport over zelfonderzoek en zelfmelden van fraude en corruptie door bedrijven

/Op dinsdag 21 februari is het WODC-rapport over zelfonderzoek en zelfmelden van fraude en corruptie door bedrijven gepubliceerd.

In het rapport valt onder meer het volgende te lezen.

Achtergrond

Het laten verrichten van onderzoek door bedrijven zelf kan gevoelig liggen gelet op de waarborging van de objectiviteit en de transparantie van het opsporingsonderzoek. Voor de forensische accountancy zijn in de tuchtspraak criteria voor onafhankelijkheid en onpartijdigheid ontwikkeld die ook in de beroepsregels voor accountants zijn vastgelegd. Deze schrijven onder andere voor dat forensische accountants alleen onderzoek naar feiten mogen doen en aan gerapporteerde feiten geen conclusies over (on)rechtmatigheid mogen verbinden.

Nu ook steeds meer advocatenkantoren zich op het interne toedrachtonderzoek naar fraude en corruptie zijn gaan toeleggen, is een maatschappelijk debat op gang gekomen over de objectiviteit en transparantie van deze vorm van dienstverlening. Te meer nu de advocaat een partijdige belangenbehartiger is van de cliënt. Anders gesteld, ondanks dat zij zich onafhankelijk van hun cliënt dienen op te stellen, zijn zij te allen tijde verplicht zijn belangen te behartigen. De algemene raad van de Nederlandse Orde van Advocaten (NOvA) onderkent dat er aan het zelfonderzoek voor bedrijven mogelijke risico’s kleven voor de ingehuurde advocaat en heeft daarom richtlijnen gegeven die op 20 mei 2022 zijn gepubliceerd.

Daarin staat voorop dat de advocaat gebonden blijft aan de kernwaarden van de advocatuur en zich zal moeten houden aan de beroepsregels. Daarnaast wordt er een aantal risico’s onderkend, die kunnen leiden tot laakbaar handelen. Inmiddels heeft ook de Raad van Discipline nadere regels gesteld inzake het interne onderzoek dat wordt verricht door de advocaat. In het bijzonder met betrekking tot de objectiviteit, transparantie en de scheiding tussen onderzoeker en verdediging.

Ook ten aanzien van (forensisch) accountants en andere particuliere onderzoekers, zoals particuliere onderzoeksbedrijven en interne veiligheidsafdelingen, die in opdracht van een bedrijf werken rijzen dezelfde vragen ten aanzien van onpartijdigheid.

Een interessante discussie die hieraan gerelateerd is, is in hoeverre er in de context van een particulier (zelf)onderzoek gebruik kan worden gemaakt van het (afgeleide) verschoningsrecht. Dit speelt op het moment dat er een advocaat betrokken is in het onderzoeksproces. Deze betrokkenheid kan bestaan uit het doen van onderzoek, maar ook uit het fungeren van de advocaat als opdrachtgever voor het onderzoek, uitgevoerd door een forensisch accountant of particulier onderzoeksbureau.

Door gebrek aan richtlijnen en beleidskaders is daarnaast onduidelijk op welke wijze het zelfmelden wordt meegewogen in de sanctieoplegging. Enige inzichtelijkheid kan worden geboden in de overwegingen van het openbaar ministerie in het kader van een individuele transactie, zoals in de transacties van SHV Holdings en haar dochterbedrijven Econosto Mideast, Econosto en ERIKS. Daarin heeft het OM aangegeven op welke wijze medewerking is verleend door de bedrijven en hoe dat in positieve zin is meegewogen in de bepaling van het boetebedrag. Een vooraf bepaald toetsingskader ontbreekt echter, wat op gespannen voet staat met het rechtszekerheids- en gelijkheidsbeginsel en bovendien een obstakel voor bedrijven kan vormen om strafbare feiten zelf te onderzoeken en/of zelf te melden. In dit kader valt ook de term ‘klassenjustitie’ soms in het maatschappelijke debat.

Doel onderzoek

De doelstelling van het onderzoek is het inventariseren van ervaringen met het zelfonderzoek en het zelfmelden van mogelijke financieel-economische criminaliteit door bedrijven in enkele andere landen, en de gepercipieerde opbrengsten en risico’s van het zelf (laten) onderzoeken en zelfmelden van mogelijk financieel-economische criminaliteit door bedrijven in Nederland.

Resultaten onderzoek

Net als in andere landen is in Nederland een praktijk ontstaan waarin bedrijven en andere organisaties bij signalen van fraude of corruptie binnen de organisatie feitenonderzoek laten uitvoeren en waarin ze op basis van de resultaten van dit onderzoek kunnen beslissen de geconstateerde feiten te melden bij het openbaar ministerie. Over deze praktijk is recent opnieuw een discussie in de media uitgebroken tussen voor- en tegenstanders van zelfonderzoek en zelfmelden. Voorstanders wijzen op de efficiency waardoor meer fraude- en corruptiezaken kunnen worden onderzocht en afgedaan en op de deskundigheid van gespecialiseerde bureaus, zoals forensische accountants. Tegenstanders betwijfelen de onafhankelijkheid van particuliere onderzoekers, hekelen het oneigenlijk gebruik van het verschoningsrecht bij deze praktijk en zien strafkorting aan bedrijven die zelfmelden als een vorm van klassenjustitie.

De praktijk van zelfonderzoek naar fraude en corruptie en de discussie erover zijn niet nieuw. Naar aanleiding de ‘Bonnetjesaffaire’ en door KPMG uitgevoerd onderzoek naar het declaratiegedrag van oud-burgermeester Bram Peper ontstond een vergelijkbare discussie over de toen nieuwe praktijk van forensisch accountantsonderzoek. De huidige discussie richt zich in het bijzonder op de nieuwe rol van de advocaat-onderzoeker en de betekenis van zelfonderzoek en zelfmelden voor strafrechtelijk onderzoek en afdoening. Naar aanleiding van de recente discussie zijn vragen aan de minister van Justitie en Veiligheid gesteld door leden van de Tweede Kamer. Deze Kamervragen zijn aanleiding voor het laten uitvoeren van wetenschappelijk onderzoek naar praktijken en regulering van zelfonderzoek en zelfmelden door bedrijven bij fraude en corruptie.

Lessen uit het buitenland

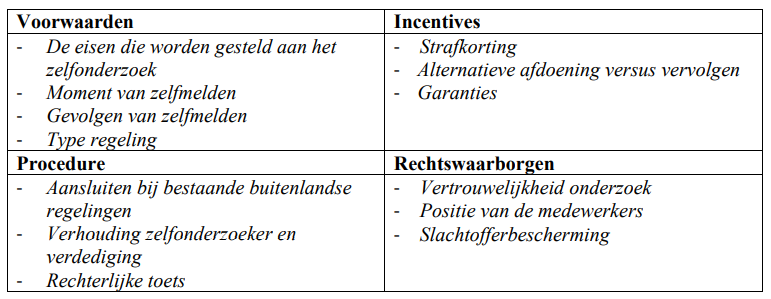

De onderzochte landen (Duitsland, Engeland, Frankrijk en de Verenigde Staten) hebben verschillende regelingen die verschillende accenten op bepaalde onderdelen van de regeling leggen. Zo maken Engeland, Frankrijk en de Verenigde Staten gebruik van zogenoemde vervolgingsrichtlijnen, terwijl het Duitse wetsvoorstel in een wettelijke regeling voorziet. Sommige regelingen geven nauwgezette voorwaarden waaraan het zelfonderzoek moet voldoen, zoals in Duitsland, terwijl andere regelingen ruimer zijn geformuleerd, zoals in Frankrijk. In sommige landen ligt de nadruk op de medewerking van het bedrijf aan het opsporingsonderzoek, zoals in Duitsland, Frankrijk en de Verenigde Staten. In sommige landen, zoals de Verenigde Staten, wordt voor bedrijven duidelijk geformuleerd wat de gevolgen zijn van een zelfmelding, in het bijzonder in relatie tot mogelijke incentives, terwijl in andere landen, zoals Frankrijk en Engeland, de mogelijke gevolgen van een zelfmelding niet duidelijk in de regeling zijn terug te vinden. Tot slot biedt enkel Duitsland enige rechtswaarborgen voor betrokken medewerkers, zoals het zwijgrecht. Voor een volledig overzicht verwijzen wij de lezer naar het rapport. Bij de landenbeschrijvingen is tevens aandacht besteed aan de opgedane ervaringen met het zelfonderzoek en het zelfmelden. Een belangrijke kanttekening is daarbij dat in Duitsland sprake is van een wetsvoorstel en er in zoverre dus nog geen praktijkervaring is opgedaan met deze regeling. In de overige landen lijken ervaringen overwegend positief te zijn. Zowel voor het bedrijf zelf als voor de opsporende autoriteiten lijken de regelingen voordelen te hebben. Op basis van de discussie in de verschillende landen is vervolgens een aantal aandachtspunten per onderzocht land geformuleerd. Die hebben tezamen geleid tot de volgende vier categorieën aandachtspunten voor Nederland:

Praktijkervaringen in Nederland

Gegeven de discussie die aanleiding was voor dit onderzoek, is het eerste opvallende onderzoeksresultaat dat er vooral overeenkomsten zijn in de opvattingen van de verschillende deskundigen over zelfonderzoek en zelfmelding en regulering daarvan. Een eerste punt van overeenstemming betreft de algemene opvatting dat het uitvoeren van een zelfonderzoek (los van een zelfmelding) positief is en moet worden gestimuleerd in het kader van het voorkomen van fraude en corruptie en het zelfreinigend vermogen van bedrijven, de maatschappelijke verantwoordelijkheid van bedrijven en het capaciteitstekort bij opsporing en vervolging.

Bovendien zijn de deskundigen eensgezind over de opbrengsten van zelfonderzoek en zelfmelden voor de drie categorieën belanghebbende partijen: bedrijven, het openbaar ministerie en de opsporingsdiensten en de maatschappij als geheel.

Efficiëntie en informatievoorziening worden door alle typen deskundigen voor alle drie belanghebbende partijen gezien als belangrijke potentiële opbrengsten. De invulling van deze twee typen opbrengsten verschilt per partij. Efficiëntie betekent voor bedrijven snellere duidelijkheid over de feiten en eventuele (strafrechtelijke) gevolgen, voor het openbaar ministerie en de opsporingsdiensten betekent efficiëntie dat eigen capaciteit wordt gespaard en voor de maatschappij betekent dit besparing van belastinggeld doordat bedrijven zelf het onderzoek betalen. Informatievoorziening voor bedrijven betekent inzicht in aard, omvang en oorzaken van problemen binnen de eigen organisatie, voor het openbaar ministerie en de opsporingsdiensten betekent informatievoorziening inzicht in strafbare feiten die anders verborgen blijven en ook voor de maatschappij is het een opbrengst wanneer er een vollediger zicht is op fraude en corruptie in Nederland. Voor bedrijven worden daarnaast nog meer opbrengsten gezien: de mogelijkheid van controle over het onderzoek en de gevolgen, het kunnen nemen van verantwoordelijkheid (of afleggen van verantwoording) en de kans op strafvermindering. Voor het openbaar ministerie en de opsporingsdiensten wordt controle over het zelfonderzoek en daarmee de aangeleverde informatie als aanvullende opbrengst gezien. Voor de maatschappij wordt als aanvullende opbrengst benoemd dat zelfonderzoek (eventueel in combinatie met een zelfmelding) de integriteit van Nederlandse bedrijven bevordert.

Ook over risico’s zijn de verschillende typen deskundigen opvallend eensgezind. Risico’s voor bedrijven zijn volgens hen de kosten van zelfonderzoek, de beperking in onderzoeksmogelijkheden (ten opzichte van opsporingsonderzoek), zelfincriminatie, de onzekerheid over de vervolgstappen na een zelfmelding en reputatieschade. Genoemde risico’s voor de opsporing en vervolging van fraude en corruptie hebben voor een belangrijk deel te maken met de vraag in hoeverre er door opsporingsinstanties en het openbaar ministerie kan worden vertrouwd op de informatie die door bedrijven en hun onderzoekers wordt aangeleverd. Dit valt uiteen in drie zorgpunten: de kwaliteit van het onderzoek en de onderzoeker, de beïnvloeding door onderzoekers en opdrachtgevers en het uitblijven van transparantie door een melder na een zelfmelding. Ook een negatieve publieke opinie over de praktijk van zelfonderzoek en zelfmelden wordt als risico gezien voor het openbaar ministerie en opsporingsinstanties. Voor de maatschappij zijn er ten slotte twee risico’s geïdentificeerd: een gebrek aan kennis over fraude en corruptie en het risico op klassenjustitie wanneer strafrechtelijke consequenties voor bedrijven na zelfonderzoek en zelfmelden minder ingrijpend zijn dan strafrechtelijke consequenties voor rechtspersonen of natuurlijke personen die geen zelfonderzoek kunnen doen.

Desondanks zien deskundigen klassenjustitie niet als een substantieel risico. Klassenjustitie wordt vooral gepresenteerd als een probleem in de publieke perceptie, dat is op te lossen door transparantie te betrachten. Deskundigen zien hier een belangrijke rol voor met name het openbaar ministerie. Als zelfonderzoek en zelfmelden door het openbaar ministerie worden gezien als iets positiefs dat dient te worden gestimuleerd en beloond, dan dient het openbaar ministerie dat goed uit te leggen aan de maatschappij.

Ondanks dat deskundigen klassenjustitie een te zware kwalificering vinden, wijzen zij ook op de risico’s en mogelijke rechtsongelijkheid wanneer de vervolgingsbeslissing wordt beïnvloed door een zelfmelding en het daaraan ten grondslag liggende zelfonderzoek. Het feit dat een bedrijf wordt beloond voor goed gedrag kan aan de ene kant worden gezien als logisch gevolg van de procedure: als het wenselijk wordt geacht dat bedrijven zichzelf onderzoeken en melden, dan helpt het om incentives te bieden. Aan de andere kant roept dit de vraag op of dit rechtvaardig is ten opzichte van bedrijven (en natuurlijke personen) die niet in de positie zijn om een zelfonderzoek uit te voeren. Een dergelijk bedrijf kan zich alsnog melden, maar de vraag is of een zelfmelding waar geen zelfonderzoek aan ten grondslag ligt, het bedrijf eenzelfde voordeel zal bieden (de aangeleverde informatie is immers waarschijnlijk minder omvangrijk).

Een andere bevinding waarover deskundigen eensgezind zijn is het belang van de fase van de opdrachtverlening van het zelfonderzoek. De onderzoeksopdracht is bepalend voor het verdere proces van onderzoek, melden en besluitvorming over de gevolgen van de melding. Waar de publieke discussie zich vooral lijkt te richten op de eindfase (de vervolgingsbeslissing), leggen de deskundigen dus vooral de nadruk op het allereerste begin (de onderzoeksopdracht). Deskundigen die zich in de media laten horen, hebben hier recentelijk ook de nadruk op gelegd. Een goed onderzoek begint bij een goede onderzoeksopdracht, waarin de scope van het onderzoek wordt bepaald en alle relevante onderzoekspaden worden meegenomen. Dit wil zeggen dat bijvoorbeeld niet alleen wordt gekeken naar het gedrag van een specifieke betrokkene, maar ook naar het gedrag van de mensen daaromheen en de context waarin het gedrag heeft plaatsgevonden. Hier hangt mee samen dat dient te worden vermeden dat een onderzoeksopdracht wordt gegeven door personen die mogelijk betrokkenheid hebben bij het onderzochte gedrag. Om deze reden wordt de raad van commissarissen vaak benoemd als meest geschikte opdrachtgever. Het is echter moeilijk om een volledig onafhankelijke opdrachtgever te hebben bij zelfonderzoek, aangezien de opdrachtgever altijd het belang van de onderzochte onderneming zal behartigen.

Ten slotte zijn de meeste deskundigen het erover eens dat er enige vorm van regulering van zelfonderzoek en zelfmelden bij fraude en corruptie wenselijk is. Deskundigen zijn minder uitgesproken over de vorm van regulering (wettelijke regeling, vervolgingsrichtlijnen of beroepsregels), dan over hetgeen dat gereguleerd dient te worden. Suggesties vallen uiteen in voorwaarden voor het onderzoek en voorwaarden voor de onderzoeker via een kwaliteitsstempel of vergunning. Ook hebben de deskundigen suggesties ten aanzien van het scheiden van rollen, vooral voor wat betreft een bij het onderzoek betrokken advocaat. Volgens de deskundigen is het belangrijk de rollen van onderzoeker, adviseur en/of verdediging te scheiden. Hoewel een zelfmelding volgens de deskundigen niet te strikt gereguleerd dient te worden, wijzen de meeste deskundigen erop dat het goed zou zijn om – net als in de Verenigde Staten – met straftoemetings- en kortingsrichtlijnen te gaan werken voor de wijze waarop de zelfmelding een rol speelt bij de afdoening van de zaak door het openbaar ministerie. Aanvullende eisen, zoals tijdigheid van de melding, volledigheid en medewerking zijn volgens de meeste deskundigen ook zinvol.

Dit alles moet duidelijkheid geven aan zowel de (potentiële) melder als het openbaar ministerie. Deskundigen vinden verder dat de rechter ook een belangrijke rol heeft te vervullen bij het vervolg na de zelfmelding. Door een marginale toetsing van een eventuele buitengerechtelijke afdoening in de vorm van een transactieovereenkomst zorgt de rechter voor meer transparantie. Dit leidt enerzijds tot meer maatschappelijk draagvlak en anderzijds tot een betere bescherming van de rechtspositie van bedrijven.

De regelingen in het buitenland hebben voor een deel alleen betrekking op corruptie. De vraag kan daarom worden gesteld of er een wezenlijk verschil bestaat tussen corruptie en fraude met betrekking tot zelfonderzoek en zelfmelden. Op een uitzondering na zien deskundigen geen verschillen tussen fraude en corruptie op het gebied van zelfonderzoek en zelfmelden. Het verschil dat kan worden geïdentificeerd is dat deskundigen benadrukken dat zelfmelden met name een belangrijke rol kan vervullen in de bestrijding van (buitenlandse) corruptie, gezien de beperkte mogelijkheden van Nederlandse opsporingsinstanties om (snel) informatie uit het buitenland te vergaren.

Verschillen van inzicht

Bij de praktijk van zelfonderzoek en zelfmelden betrokken deskundigen zijn dus meer eensgezind en genuanceerd, dan het beeld dat in de mediadiscussie naar voren komt. Desondanks zijn er ook verschillen van inzicht.

Een eerste verschil van inzicht tussen de deskundigen is gerelateerd aan de wenselijkheid van een zelfmelding. Waar de deskundigen eensgezind positief zijn over het zelfonderzoek, is dat niet het geval ten aanzien van de zelfmelding. De meeste deskundigen zijn positief ten opzichte van het principe van zelfmelden, maar tegelijkertijd plaatst een deel van hen kanttekeningen bij hoe het momenteel in Nederland geregeld is. Zo stellen zij dat de gevolgen van een melding nog te onduidelijk zijn voor bedrijven, maar dat het ook voor het openbaar ministerie nog niet voldoende helder is hoe er dient te worden omgegaan met een zelfmelding. Deskundigen die positief zijn over een zelfmelding (met name degenen die werkzaam zijn bij het openbaar ministerie of de FIOD) leggen in het bijzonder de nadruk op het verbreden van de kennispositie van opsporing en vervolging ten aanzien van fraude en corruptie. Het algemene belang van misdaadbestrijding wordt volgens deze deskundigen gediend met een zelfmelding. Onder de deskundigen uit de groepen van opdrachtgevers en onderzoekers klinken daarnaast ook enige kritische geluiden ten aanzien van zelfmelden. Zij stellen dat de eventuele voordelen van het zelfmelden op dit moment in ieder geval niet opwegen tegen de nadelen. Er worden drie nadelen geïdentificeerd: (1) de onduidelijkheid ten aanzien van wat er met een melding gebeurt, (2) de spanning tussen de transactiepraktijk enerzijds en oordelen van een rechter in een strafzaak anderzijds en de rol van het openbaar ministerie daarbij48 en (3) de rol die advocaten spelen in de huidige praktijk van zelfonderzoek en zelfmelden. Ten aanzien van de rol van advocaten bij zelfonderzoek, verschillen de meningen over onderwerpen als de deskundigheid van de advocaat als onderzoeker, de partijdigheid en daarmee de onafhankelijkheid (of objectiviteit) van de advocaat-onderzoeker, de verhouding tussen de rol van onderzoeker en de klassieke functie van rechtsbijstand en juridische advisering en het gebruik van het verschoningsrecht door de advocaat.

Een tweede verschil van inzicht heeft te maken met de inhoud van de opdrachtverlening. Deskundigen zijn het eens over het belang van de fase van opdrachtverlening voor het verdere verloop en de gevolgen van zelfonderzoek en zelfmelding. Zij zijn echter niet eensgezind over wat er bij de opdrachtverlening al moet worden vastgelegd over wat er met de uitkomsten van het onderzoek zal worden gedaan. Er bestaat een spanning tussen enerzijds het belang van het in de opdracht vastleggen of het onderzoek bedoeld is voor intern of extern gebruik en anderzijds het belang om af te wachten wat het onderzoek oplevert, alvorens een beslissing te nemen of er bijvoorbeeld zal worden overgegaan tot een zelfmelding. Praktisch gezien is het voor een bedrijf moeilijk om van te voren vast te stellen of een zelfmelding voor het bedrijf de beste oplossing biedt, aangezien nog niet duidelijk is of er sprake is van een strafbaar feit en wat de gevolgen van een melding zullen zijn. Desondanks acht een aantal deskundigen (en de Amsterdamse Raad van Discipline) het van belang dat voorafgaand aan een onderzoek duidelijk is vastgelegd wat er met het zelfonderzoek zal gebeuren. Dit zou namelijk effect kunnen hebben op het onderzoek dat wordt uitgevoerd, de wijze waarop dit gebeurt en de potentiële opbrengsten en risico’s van het zelfonderzoek. Zo kan een onderzoek uitgevoerd door een advocaat volgens een aantal deskundigen goed worden gebruikt voor het treffen van interne maatregelen, maar is dit, gezien de wettelijke partijdigheid van een advocaat, minder geschikt voor een zelfmelding. Ook raakt dit aan het gebruik van het verschoningsrecht, waarbij deskundigen voorstellen dat het verschoningsrecht niet gebruikt wordt voor zelfonderzoek dat tot een zelfmelding moet leiden. De onderzoekers die tijdens de interviews zijn gesproken, benadrukken echter dat het niet uit zou moeten maken welke stappen er na het zelfonderzoek worden genomen, omdat het zelfonderzoek altijd aan hoge kwaliteitsstandaarden dient te voldoen. Zij stellen dan ook dat het niet noodzakelijk (of per definitie wenselijk) is om vooraf vast te leggen of er zal worden overgegaan tot een zelfmelding.

Een volgend discussiepunt, in het kader van de eerlijkheid van het proces van zelfonderzoek, zelfmelden en de uiteindelijke vervolgingsbeslissing, is dat een deel van de deskundigen enige frustratie uit richting de machtspositie van het openbaar ministerie. Deze deskundigen stellen dat het openbaar ministerie misbruik maakt van de kwetsbare positie waarin een bedrijf zich na een zelfmelding bevindt, door (in de ogen van deze deskundigen) exorbitante bedragen te eisen als onderdeel van de buitengerechtelijke afdoening. Hiermee lijken deze deskundigen zich te verdedigen tegen argumenten dat bedrijven onterecht worden bevoordeeld door het proces van zelfonderzoek, zelfmelding en de uiteindelijke vervolgingsbeslissing door het openbaar ministerie.

Ten slotte verschillen deskundigen van mening over noodzaak en vorm van regulering van zelfonderzoek en zelfmelden. Hierbij is het van belang onderscheid te maken tussen opvattingen over regulering van zelfonderzoek en regulering van zelfmelden. Ten aanzien van de zelfmelding lijkt de algemene mening van de deskundigen te zijn dat deze meer moet worden gereguleerd, maar dat er ook niet te veel moet worden vastgelegd. Deskundigen zijn niet eensgezind over hoe dit concreet dient te worden ingevuld.

Ten aanzien van het zelfonderzoek zijn de meningen iets meer verdeeld. Hoewel niet alle deskundigen van mening zijn dat een verdere regulering van onderzoekswerkzaamheden en de actoren die het onderzoek uitvoeren zinvol is, geeft het grootste deel van de deskundigen aan dat het nuttig is om bepaalde voorwaarden aan een zelfonderzoek te stellen, met name in het geval van het gebruik van een zelfonderzoek bij een zelfmelding. De onderzoekers onder de door ons geraadpleegde deskundigen zijn veelal van mening dat er standaarden dienen te worden nageleefd in elk onderzoek (los van de vraag of dit wordt opgevolgd door een zelfmelding). Over de vraag of dit dient te worden vormgegeven als een overkoepelende regelgeving die voor alle verschillende typen onderzoekers geldt, is geen overeenstemming onder de geraadpleegde deskundigen. In het bijzonder accountants zijn van mening dat hun beroepsregels een voldoende regulerend kader bieden voor het zelfonderzoek. Dat is niet verassend omdat deze beroepsgroep al ruim twintig jaar aan tuchtrechtjurisprudentie en ontwikkeling van toegesneden beroepsregels kent voor dit type onderzoek. Dat is anders dan bijvoorbeeld de advocatuur. Voor zover accountants voorstander van nadere regulering zijn, zien zij (beroepsspecifieke) beroepsregels dan ook als het meest geëigende middel.

Deskundigen die een nadere regulering van het zelfonderzoek en de zelfmelding niet nodig achten, benadrukken dat een te strikte regulering ten koste kan gaan van de bereidheid om te melden en de beslissingsvrijheid van het openbaar ministerie. Zij achten het openbaar ministerie in staat om een zelfonderzoek en zelfmelding te beoordelen en zien daarnaast de rechterlijke toetsing van (hoge) transacties als voldoende waarborg voor de beoordeling van de kwaliteit van de zelfmelding die aanleiding voor de transactie vormt. Hieronder gaan wij dieper in op de regulering van zelfonderzoek en zelfmelden.

Naar een regulering van zelfonderzoek en zelfmelden?

In het onderzoek naar buitenlandse regelingen en Nederlandse praktijken en opvattingen is geen antwoord gegeven op de normatieve vraag of er regulering van zelfonderzoek en zelfmelden van fraude en corruptie door bedrijven moet komen.

Enerzijds laten de resultaten een proces van zelfregulering van de huidige praktijk zien door het ontstaan van best practices, door opleiding en professionalisering en door vermijden van civielrechtelijke risico’s door onderzoekers en opdrachtgevers. Tuchtrechtelijke uitspraken in de sfeer van de accountancy en de advocatuur hebben in het bijzonder een regulerend effect gehad.

Anderzijds zijn de meeste deskundigen voorstander van enige vorm van nadere regulering. Meningen verschillen of zijn onuitgesproken over de vorm van dergelijke regulering: een wettelijke regeling, vervolgingsrichtlijnen of (aanvulling van) beroepsregels. Indien voor enige vorm van regulering wordt gekozen, komen uit dit onderzoek wel thema’s naar voren die naar buitenlands voorbeeld en/of naar de mening van de geraadpleegde deskundigen dienen te worden geadresseerd of waarover althans een beslissing dient te worden genomen.

In het bijzonder de scheiding van de rol van de advocaat als raadsman en de rol van de advocaat als onderzoeker wordt aangewezen als onderwerp van regulering.

In het verlengde daarvan ligt duidelijkheid over het bereik en het gebruik van het verschoningsrecht door de advocaat-onderzoeker.

Naast waarborgen voor kwaliteit en onafhankelijkheid van onderzoek en onderzoekers, dient regulering in het bijzonder duidelijk te maken welke onderwerpen onderdeel moeten uitmaken van de opdrachtverlening.

Bij eventuele regulering van zelfmelding zijn vooral duidelijkheid over het moment van zelfmelden en de gevolgen van zelfmelding (inclusief de te verwachten strafkorting) punten van aandacht.

Een ander mogelijk onderwerp bij regulering van zelfmelding is de vraag of het erkennen van schuld een voorwaarde moet zijn, zoals dat het geval is in de Verenigde Staten.

Rol natuurlijke personen

Ten slotte kan regulering bescherming bieden aan twee typen belanghebbenden die thans buiten spel staan bij de afspraken tussen opdrachtgevers, onderzoekers en het openbaar ministerie: slachtoffers van fraude en corruptie en natuurlijke personen die (mogelijk) als verdachten worden aangemerkt. In het bijzonder de positie van natuurlijke personen is een probleem dat door de deskundigen herkend en erkend wordt, maar waarvoor zij zelf onder de huidige regelgeving geen oplossing zien. In het kader van het door het Functioneel Parket gehanteerde adagium ‘eerst de tent en dan de vent’ loopt een natuurlijk persoon die een rol heeft gehad bij de fraude of corruptie het risico om vervolgd te worden, los van de transactie die met het bedrijf wordt afgesloten. Dat brengt de natuurlijk persoon in het bedrijf in een vreemde positie. Aan de ene kant zal deze persoon door het bedrijf worden bewogen om mee te werken aan het zelfonderzoek. Het bedrijf heeft daar immers een belang bij: de mogelijke toekenning van een alternatieve vorm van afdoening en mogelijke strafkorting. Zonder de medewerking van natuurlijke personen kan het bedrijf met zelfonderzoek waarschijnlijk niet de benodigde relevante informatie bemachtigen, waardoor de informatie die het bedrijf kan aanleveren aan het openbaar ministerie beperkt zal zijn. Aan de andere kant kan deze persoon door mee te werken aan het zelfonderzoek zichzelf incrimineren wanneer bijvoorbeeld in een interview geleverde informatie belastend is voor deze persoon zelf. Natuurlijke personen genieten echter binnen een (privaatrechtelijk) zelfonderzoek niet de rechtsbescherming die zij als verdachte zouden genieten binnen een opsporingsonderzoek (zoals het zwijgrecht). De natuurlijke persoon die volledige medewerking verleent profiteert echter niet van een eventuele alternatieve vorm van afdoening en strafkorting die het bedrijf worden aangeboden.

Uit het onderzoek blijkt dat de geraadpleegde deskundigen de positie van de natuurlijke persoon in een zelfonderzoek en zelfmelding van een bedrijf zien als een dilemma waar geen makkelijke oplossing voor is. Wel wordt aangegeven dat rechters welwillend kunnen staan tegenover de extra onderzoekswensen van verdachten die daar in het zelfonderzoek geen gelegenheid toe hebben gehad.

In het rechtsvergelijkend onderzoek kwamen enkele manieren naar voren om de positie van de natuurlijke persoon te versterken.

Ten eerste kan ook aan de natuurlijke persoon een transactie worden aangeboden (Frankrijk).

Ten tweede kan men denken aan het binnen de kaders van een zelfonderzoek toekennen van zwijgrecht aan natuurlijke personen (Duitsland). De constructies worden niet als oplossing gezien door de Nederlandse deskundigen.

Ook de oplossing die in de Verenigde Staten is gekozen – het niet meewerken van natuurlijke personen kan door het openbaar ministerie niet tegen het bedrijf wordt gebruikt – biedt geen volledige oplossing omdat het in de praktijk moeilijk kan zijn voor een bedrijf om goed mee te werken als het geen informatie vanuit natuurlijke personen kan aanleveren.